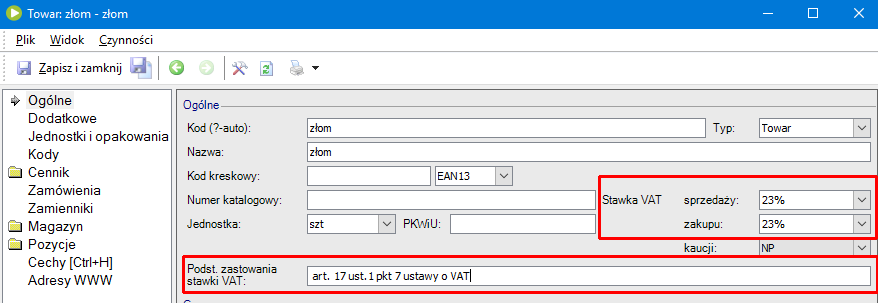

Tworzymy nowy towar, np. złom, stawki vat pozostawiamy 23%, wpisujemy podstawę zastosowania odwrotnego obciążenia:

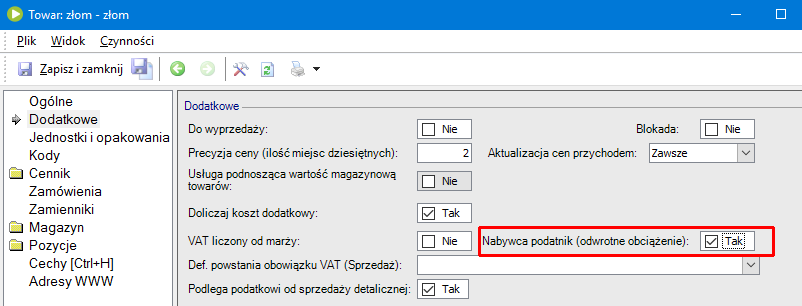

Na kartotece towaru w zakładce dodatkowe musi być zaznaczony parametr „Nabywca podatnik”:

Fakturę wystawiamy w normalny sposób na kontrahenta, który jest krajowym płatnikiem VAT o statusie podmiot gospodarczy:

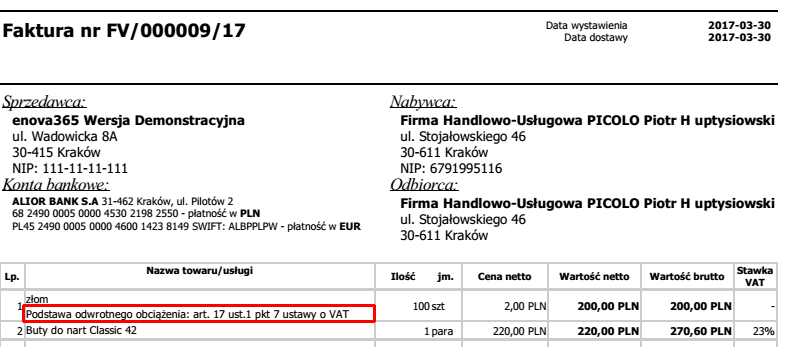

Jeżeli na fakturze mamy wyłącznie pozycje z odwrotnym obciążeniem, to na wydruku mamy informację w nagłówku oraz stawkę VAT „-„:

Jeżeli będą towary mieszane, wówczas informacja o odwrotnym obciążeniu drukowana jest pod nazwą towaru: